|

Under the CASH BASIS of accounting...

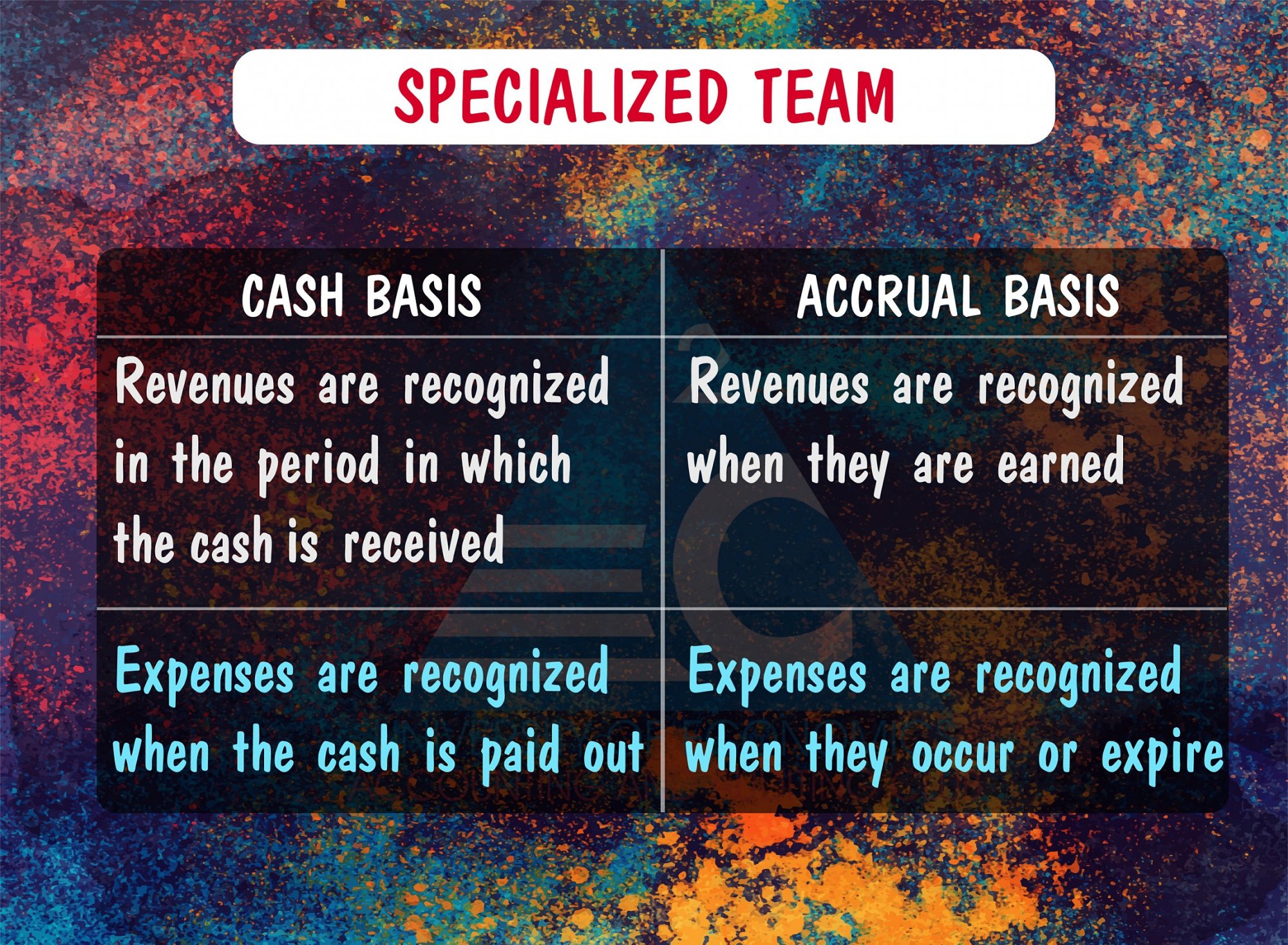

- Revenues are reported on the income statement in the period in which the cash is received from customers.

- Expenses are reported on the income statement when the cash is paid out.

Under the ACCRUAL BASIS of accounting...

- Revenues are reported on the income statement when they are earned - which often occurs before the cash is received from the customers.

- Expenses are reported on the income statement in the period when they occur or when they expire - which is often in a period different from when the payment is made.

To apply these concepts, here are several examples:

- Revenue recognition: A²C sells $10,000 of merchandises to a customer in March, which pays the invoice in April. Under the cash basis, A²C recognizes the sale in April, when the cash is received. Under the accrual basis, it recognizes the sale in March, when it issues the invoice.

- Expense recognition: A²C buys $500 of office supplies in May, which it pays for in June. Under the cash basis, the buyer recognizes the purchase in June, when it pays the bill. Under the accrual basis, A²C recognizes the purchase in May, when it receives the supplier's invoice.

Many sole proprietorships and small businesses use cash basis accounting; however, accrual basis accounting is the method of accounting most businesses and professionals are required to use by law.

The accrual basis of accounting provides a better picture of a company's profits during an accounting period. The reason is that the income statement prepared under the accrual basis will report all of the revenues actually earned during the period and all of the expenses incurred in order to earn the revenues.

The accrual basis of accounting also provides a better picture of a company's financial position at a moment or point in time. The reason is that all assets that were earned are reported and all liabilities that were incurred will be reported.

The accrual basis of accounting is required because of the matching principle.

|

CƠ SỞ TIỀN MẶT

- Doanh thu được ghi nhận trên Báo cáo kết quả hoạt động kinh doanh tại thời điểm thu tiền.

- Chi phí được ghi nhận trên Báo cáo kết quả hoạt động kinh doanh tại thời điểm chi tiền.

GIẢ ĐỊNH CƠ SỞ DỒN TÍCH

- Doanh thu được ghi nhận trên Báo cáo kết quả hoạt động khi phát sinh – và thường phát sinh trước khi thu tiền.

- Chi phí được ghi nhận trên Báo cáo kết quả hoạt động kinh doanh khi phát sinh – và cũng thường xảy ra trước cả việc chi tiền.

Ví dụ:

- Doanh thu: A²C bán hàng hóa trị giá $10,000 cho khách hàng vào tháng 3, và được thanh toán vào tháng 4. Khi sử dụng cơ sở tiền mặt, công ty A²C sẽ ghi nhận doanh thu vào tháng 4 là lúc nhận được tiền. Còn sử dụng Cơ sở dồn tích, doanh thu được ghi nhận vào tháng 3 khi vừa nhận được Hóa đơn.

- Chi phí: Công ty A²C mua $500 đồ dùng văn phòng vào tháng 5 và trả tiền cho người bán vào tháng 6. Khi sử dụng Cơ sở tiền mặt, công ty sẽ ghi nhận nghiệp vụ vào tháng 6 khi thanh toán cho nhà cung cấp. Khi sử dụng Cơ sở dồn tích, việc mua hàng ghi nhận vào tháng 5 khi nhận được Hóa đơn.

Vậy, giữa Cơ sở tiền mặt và Cơ sở dồn tích, các doanh nghiệp thường sử dụng phương pháp kế toán nào?

Nhiều doanh nghiệp tư nhân và công ty nhỏ sử dụng phương pháp kế toán cơ sở tiền mặt, trong khi đó cơ sở dồn tích là phương pháp kế toán được sử dụng phần lớn trong các doanh nghiệp và điều đó cũng được quy định trong luật pháp của các quốc gia.

Cơ sở dồn tích cho thấy một bức tranh toàn cảnh về lợi nhuận của doanh nghiệp trong một thời kỳ. Báo cáo hoạt động kinh doanh sử dụng giả định kế toán này sẽ phản ánh được tất cả khoản doanh thu cũng như chi phí phát sinh trong kỳ, do đó dễ dàng cho việc kiểm tra sổ sách.

Cơ sở dồn tích cũng cho thấy một cái nhìn bao quát về tình hình tài chính của doanh nghiệp tại thời điểm báo cáo. Bởi vì tài sản của đơn vị và nghĩa vụ nợ phải trả đều được ghi nhận.

Và, cuối cùng, giả định Cơ sở dồn tích cũng tuân theo một nguyên tắc kế toán quan trọng, đó là nguyên tắc Phù hợp. |